Latrocínios permaneceram estáveis

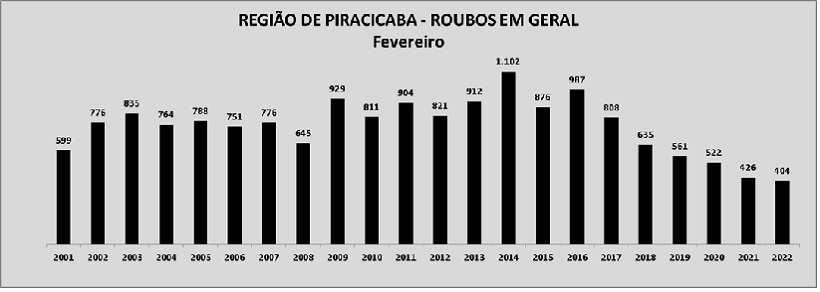

PIRACICABA/SP - A região de Piracicaba terminou o mês de fevereiro com redução nos roubos em geral e a bancos. Os indicadores de latrocínios permaneceram estáveis.

Os roubos em geral tiveram recuo de 5,2%, passando de 426 para 404 – 22 casos a menos. É o menor número da série histórica, iniciada em 2001.

A região não registrou roubo a banco em fevereiro. Em igual mês do ano passado, houve uma ocorrência. Os casos e vítimas de latrocínio permaneceram estáveis, com uma ocorrência e uma vítima. Os homicídios dolosos aumentaram, passando de 17 para 22 casos. A quantidade de vítima teve elevação de 19 para 23.

As taxas dos últimos 12 meses (de março de 2021 a fevereiro de 2022) ficaram em 7,05 casos e 7,40 vítimas de homicídios dolosos para cada grupo de 100 mil habitantes.

Indicador de estupro também teve redução; os casos e vítimas de latrocínios ficaram estáveis

RIBEIRÃO PRETO/SP - A região de Ribeirão Preto terminou o mês de fevereiro com redução nos casos de roubos a bancos e de cargas e nos estupros. Os indicadores de casos e vítimas de latrocínios ficaram estáveis.

Em fevereiro deste ano, foram registrados 10 casos de roubo de carga, sendo três a menos que no mesmo mês de 2021. Já os roubos a bancos ficaram zerados, ante uma ocorrência no mesmo comparativo.

Outra queda apresentada foi nos casos de estupros, que reduziram em 10%, com 81 ocorrências, sendo nove a menos que em fevereiro do ano passado.

Os casos e vítimas e latrocínios na região ficaram estáveis, com um registro cada em fevereiro dos dois últimos anos.

Os casos de homicídios, por sua vez, passaram de 16 para 19, e o indicador de vítimas de morte intencional, de 18 para 20, também na comparação mensal.

Com os resultados, as taxas dos últimos 12 meses (de março de 2021 a fevereiro de 2022) ficaram em 6,96 ocorrências e 7,19 vítimas de morte intencional para cada grupo de 100 mil habitantes.

Outros indicadores

No segundo mês do ano, a região apresentou aumento nos casos de roubos em geral e de veículos, se comparados a fevereiro de 2021. O primeiro indicador passou de 392 para 424 registros. O segundo, de 81 para 90 ocorrências.

Os mesmos indicadores, no que se referem aos furtos, também tiveram alta. O aumento de furtos em geral foi de 19,1%, com 2.965 ocorrências, e o de veículos, de 1,7%, ambos no mesmo comparativo mensal.

SÃO PAULO/SP - Agências bancárias de todo país ficarão fechadas nesta segunda (28) e na terça- feira (1/03). O expediente será retomado a partir das 12h na Quarta-feira de Cinzas (2), com encerramento em horário normal de fechamento das agências.

“Nas localidades em que as agências fecham normalmente antes das 15h, o início do atendimento ao público será antecipado, de modo a garantir o mínimo de três horas de funcionamento”, informou a Federação Brasileira de Bancos (Febraban).

A entidade orienta os clientes a utilizarem preferencialmente os canais digitais, como sites e aplicativo dos bancos, para a realização de transferências e pagamento de contas nos dias em que não houver expediente bancário nas agências.

As contas de consumo como água, energia, telefone e carnês com vencimento em 28 de fevereiro e 1° de março poderão ser pagas, sem juros, na quarta-feira (2).

Por Karine Melo – Repórter da Agência Brasil

ARAÇATUBA/SP - Três agências bancárias foram atacadas por criminosos fortemente armados na região central de Araçatuba (SP), no início da madrugada desta segunda-feira (30). Segundo a Secretaria de Segurança Pública do estado (SSP-SP), estão em andamento buscas para localizar os criminosos.

Unidades territoriais da Polícia Militar de Araçatuba, com o apoio de equipes de Bauru, São José do Rio Preto e Presidente Prudente, além do Águia e da Polícia Civil, participam das diligências.

As forças de segurança já conseguiram deter dois suspeitos de participar da ação. Uma equipe do Grupo de Ações Tática Especiais (Gate) também está em deslocamento para o município.

A SSP informou que ao menos três pessoas morreram e três ficaram feridas. O caso já é investigado pela Departamento Estadual de Investigações Criminais de Araçatuba, com o apoio da 5ª Delegacia de Polícia de Investigações sobre Furtos e Roubos a Bancos.

*Por Ludmilla Souza - Repórter da Agência Brasil

LONDRES - Os bancos britânicos estão expostos a conflitos de interesses sobre o clima, uma vez que a maioria dos membros de seus conselhos administrativos tem ou teve vínculos com indústrias poluidoras, aponta um estudo do site investigativo DeSmog divulgado na terça-feira.

Esses conflitos de interesses afetam 80% dos administradores, ou 50 dos 64 dos cinco principais bancos do país, como Barclays, HSBC, NatWest, Lloyds e Standard Chartered, segundo o comunicado. O DeSmog estima que esses executivos mantêm ou mantiveram laços fortes com as indústrias mais poluidoras ou as apoiam financeiramente, seja como administradores, assessores ou funcionários.

O estudo considera que essa situação pode ser um obstáculo no momento de agir frente a crise climática. Uma quarta parte dos administradores de bancos estão ou estiveram relacionados com o setor de combustíveis fósseis.

No Barclays, Tushar Morzaria também é diretor do grupo petroleiro BP. No HSBC, José Antonio Meade é membro do conselho administrativo da empresa mexicana Kuribrena, envolvida na exploração de petróleo. No Lloyds, James Lupton possui ações da petroleira Shell e do grupo de mineração Rio Tinto.

Alguns executivos têm ligação com a indústria aérea. O presidente do conselho administrativo do NatWest, Howard Davies, presidiu uma comissão que apoiou o projeto polêmico de construção de uma terceira pista no aeroporto londrino de Heathrow.

Metade dos administradores de bancos britânicos tem ligação com outras instituições bancárias conhecidas por apoiarem a indústria poluidora, como as americanas Citigroup, Goldman Sachs, Morgan Stanley e JPMorgan, e a suíça UBS. "Esses indivíduos passaram suas carreiras mergulhados nas normas e na ideologia dessas indústrias com fortes emissões de carbono. Cabe temer que essas experiências façam com que eles sejam coniventes com as organizações que alimentam a crise climática", ressaltou Rachel Sherrington, do DeSmog.

Relatórios recentes de ONGs afirmam que os bancos britânico continuaram financiando projetos muito poluidores, apesar de terem se comprometido a respeitar o acordo de Paris sobre o clima. HSBC e Barclays enfrentam a pressão de acionistas que apresentarão resoluções durante as próximas assembleias gerais para obrigá-los a deixar de financiar as energias fósseis.

"Como podemos esperar que aqueles que estão na direção de bancos como Barclays e HSBC tomem decisões difíceis, mas necessárias, sobre os combustíveis fósseis levando em conta seus laços estreitos com setores que dependem dos mesmos?", questiona Jeanne Martin, da ONG ShareAction, citada no comunicado.

*Por: AFP

SÃO CARLOS/SP - Na noite de ontem, 01, o Tenente Coronel Samir Gardini, atual secretário de segurança pública de São Carlos, enviou um áudio a imprensa informando que tiveram algumas denúncias no serviço de inteligência das Policiais, que São Carlos pode ter entre hoje e sexta-feira possíveis ataques as agências bancárias.

Essas denúncias estão sendo trabalhadas e as Polícias e a Guarda Municipal estão em alerta para possíveis ataques dessas quadrilhas, que recentemente atacaram as cidades vizinhas de Araraquara e Gavião Peixoto.

MUNDO - O secretário-geral das Organização das Nações Unidas (ONU), António Guterres, pediu aos bancos de desenvolvimento que interrompam o apoio a projetos de combustíveis fósseis, aumentando a pressão sobre os credores públicos antes de uma cúpula sobre mudança climática que a França realizará no mês que vem.

Os ativistas ambientais há anos exigem que os bancos comerciais listados na Europa, nos Estados Unidos e na Ásia parem de financiar novas usinas elétricas a carvão, exploração de petróleo ou infraestrutura de gás natural. Mas os bancos de desenvolvimento do mundo, cujo apoio é muitas vezes crucial para determinar se tais projetos são viáveis, também estão enfrentando apelos para acabar com o financiamento à indústria de combustíveis fósseis.

Guterres pediu uma reunião virtual de uma coalizão de ministros da Economia e formuladores de políticas econômicas de dezenas de países para garantir que os bancos de desenvolvimento eliminem os investimentos em combustíveis fósseis, aumentem rapidamente o suporte à energia renovável e apoiem projetos para ajudar os mais expostos aos impactos das mudanças climáticas.

"Precisamos de velocidade, magnitude e liderança decisiva", disse Guterres em mensagem de vídeo. "Conto com essa coalizão para enfrentar o desafio." A França vai receber o que diz ser a primeira reunião global de todos os bancos públicos de desenvolvimento para discutir a mudança climática, chamada Finance in Common Summit, em 12 de novembro.

*Por Matthew Green - Repórter da Reuters

O golpe do motoboy e a responsabilidade dos bancos

SÃO PAULO/SP - O golpe do motoboy é uma fraude efetuada em que os golpistas se passam por funcionários do banco, e ligam para o cliente informando que o seu cartão de crédito foi fraudado, razão pela qual leva o correntista a bloquear o cartão imediatamente.

A fraude é tão profissional que os atendentes têm música personalizada igual das instituições financeiras, informam suas últimas compras e também seus dados pessoais como CPF, nome completo, endereço e outros dados.

Depois que é noticiada a suposta fraude, o falso atendente informa que mandará um motoboy no endereço do cliente, para que ele recolha o cartão e tome as providências necessárias para a prevenção do golpe.

Depois que o motoboy já está com o cartão do cliente, e passa a fazer inúmeros gastos, é que a vítima se dá conta que caiu em um golpe, quando começa a ser notificado pelas compras. Nesse momento já é tarde demais.

O banco e a administradora do cartão de crédito, ao permitir que esse tipo de coisa ocorra, falham na prestação de serviços, porque o produto que fornecem não possui a segurança esperada, tornando assim possível a prática desse tipo de delito. Portanto, é possível falar em ressarcimento.

Juntamente com a exploração de atividade empresarial, vem o risco do negócio desse tipo de atividade que é justamente esse, a prevenção de fraudes e golpes que podem ser cometidas.

Ocorre que, é muito mais barato para os bancos arcar com os custos de uma eventual derrota judicial do que prevenir as fraudes e os golpes que os consumidores sofrem diariamente, porque estão cientes que são poucos os consumidores que buscam seus direitos. Por isso, ao invés de investir em novas tecnologias, ou em uma equipe de controle de fraudes mais moderna, o banco prefere arcar com eventuais condenações judiciais, vez que seu gasto é muito menor.

Mas reforço que é papel do consumidor se manter informado, e buscar seus direitos quando é vítima desse tipo de situação.

As vítimas, bancos e operadoras de cartão de crédito guardam uma relação de consumo, isso em razão da definição de consumidor, prevista no art. 2º do Código de Defesa do Consumidor, lei 8078/90, carinhosamente denominado de “CDC”: “Art. 2° Consumidor é toda pessoa física ou jurídica que adquire ou utiliza produto ou serviço como destinatário final”.

Ao compreender que se trata de uma relação de consumo, a lei que será aplicada é a que regulamenta a relação entre consumidor e empresas, ou seja, o CDC.

Quando o banco, ou a operadora de cartões, permite que seu cliente seja vítima de golpe bancário, há uma evidente falha na prestação de serviços, conduta prevista pelo artigo 14 do CDC, in verbis: “Art. 14. O fornecedor de serviços responde, independentemente da existência de culpa, pela reparação dos danos causados aos consumidores por defeitos relativos à prestação dos serviços, bem como por informações insuficientes ou inadequadas sobre sua fruição e riscos”.

O fornecedor de serviços só não será responsabilizado quando provar que, tendo prestado o serviço, o defeito inexiste e a culpa é exclusiva do consumidor ou de terceiros.

Já o artigo 14 do CDC protege o consumidor que não teve culpa, ou seja, o simples fato do cliente ter sido vítima desse golpe já incide na conduta prevista na lei, ou seja, o banco ou operadora é responsável pelo golpe.

Ainda, em complemento ao que trata o código de defesa de consumidor, o STJ também emitiu parecer, doze anos após a vigência do CDC, em 2012, que tratou por solidificar a responsabilidade do banco sobre danos provenientes relativos a fraudes e delitos praticados por terceiros.

Caso você tenha sido vítima desse golpe, o primeiro passo é entrar em contato com o banco, contar o ocorrido e pedir para que seja restituído o prejuízo. Separe a fatura com todos os gastos indevidos e deixe devidamente documentado. Faça também um boletim de ocorrência e se o banco não lhe restituir, busque um advogado.

É entendimento legal que o banco seja responsabilizado pelo golpe do motoboy, portanto, caso você ou algum conhecido tenha sido vítima, é importante cumprir todos os passos citados e, caso não haja a restituição do prejuízo administrativamente, busque um advogado que conhece esse tema.

Sobre Pedro Henrique Moral

O advogado atuante há mais de sete anos, já passou pelos maiores escritórios do Brasil. Atuou como protagonista em causas milionárias para clientes nacionais e internacionais. Um dos maiores nomes da atualidade em Retificações de Registro Civil. Atuante em grande parte das ramificações do direito civil, tem expertise em diversos tipos de demandas atreladas a matéria civilista, derivado de todo conhecimento e experiência nas mais diversas causas patrocinadas por seu escritório. Conhecido por sua agilidade e eficiência. Para saber mais, acesse https://duartemoral.com/, pelas redes sociais @duartemoraladv ou envie e-mail para Este endereço de email está sendo protegido de spambots. Você precisa do JavaScript ativado para vê-lo.

Pesquisa da Capital Empreendedor mostra alta em taxas praticadas por grandes bancos desde o decreto da pandemia da Covid-19 pela OMS, apesar de redução de 29% do juro básico em reuniões do Copom

São Paulo/SP – Apesar das campanhas publicitárias anunciarem total apoio para as empresas enfrentarem os efeitos da crise pandêmica da Covid-19, os maiores bancos do Brasil não promoveram cortes generalizados dos encargos. Tampouco a redução na taxa básica de juros da economia (Selic) determinada pelo Comitê de Política Monetária (Copom) em duas reuniões consecutivas – realizadas nos dias 18 de março e 6 de maio – incentivaram os bancos a baixar os juros na ponta. Nesse período, a Selic passou de 4,25% para 3% ao ano, uma queda de 29%. Em alguns casos, a taxa de juros chegou a subir 44% em uma das linhas de financiamento mais acessadas pelas empresas nos últimos meses em um dos maiores bancos do País. A constatação é de uma pesquisa conduzida pela Capital Empreendedor, um dos maiores marketplaces de crédito do Brasil, que conecta micro, pequenas e médias empresas (as “MPMEs”) a financiamentos de instituições em todo o território nacional.

A pesquisa tomou como base o período entre 10 de março, véspera da declaração da Organização Mundial da Saúde da pandemia do novo coronavírus, e 20 de maio, data do levantamento mais recente divulgado periodicamente pelo Banco Central. A pesquisa considerou os juros mensais das seis principais linhas de crédito para empresas (antecipação de recebíveis de cartão de crédito; capital de giro com prazo de até 365 dias; capital de giro com prazo superior a 365 dias; cheque especial; conta garantida e desconto de duplicatas) disponíveis nos cinco maiores bancos (Banco do Brasil, Bradesco, Caixa, Itaú e Santander), responsáveis por mais de 80% do total de crédito no pais.

O BB foi o campeão no aumento dos juros no período analisado — a instituição elevou as taxas em três das seis linhas da amostra. A pesquisa da Capital Empreendedor aponta que o BB praticou o maior percentual de aumento no juro mensal da linha antecipação de recebíveis de cartão de crédito, de 0,54% para 0,78%, o que representa avanço de 44% no período (detalhes no arquivo anexo). Essa linha de crédito representa 5% do estoque de empréstimos e financiamentos para pessoas jurídicas no País, segundo o Banco Central, e é particularmente importante para pequenos negócios.

O Banco do Brasil também aumentou os juros para capital de giro com prazo de até um ano na modalidade prefixada (variação de +4%) e para a conta garantida prefixada (alta de 7%). “As altas, no entanto, não colocam o Banco do Brasil no topo da lista dos bancos mais ‘caros’ para as empresas. Em alguns casos, o próprio BB tem as taxas mais competitivas, como nas modalidades de capital de giro até um ano e por mais de 365 dias”, observa Juliano Graff, sócio-fundador da Capital Empreendedor e coordenador da pesquisa.

O Santander, por sua vez, foi a instituição que reduziu a taxa de juros no maior número de modalidades. “Isso não quer dizer, porém, que seja o banco com as melhores taxas do mercado. Antes da pandemia, o Santander liderava a lista dos bancos mais caros em quatro das seis linhas pesquisadas. Durante a crise, o banco espanhol acompanhou a redução das taxas dos principais concorrentes, mantendo-se bastante competitivo nas taxas das linhas conta garantida e desconto de duplicatas”, compara.

Segundo Graff, a comparação de taxas e condições dos empréstimos, sobretudo num momento de crise aguda, pode ajudar as empresas a entender a dinâmica dos encargos para escolher as melhores opções. “Ao mesmo tempo que as campanhas publicitárias vendem facilidades, os bancos podem se beneficiar da assimetria de informações para aumentar suas taxas. As empresas precisam ficar atentas”, diz ele. A plataforma da Capital Empreendedor conta com ferramentas e cruzamentos de dados das ofertas de crédito disponíveis no mercado para apoiar os usuários a comparar taxas, garantias e condições para a liberação de financiamentos.

Cheque especial

O levantamento da Capital Empreendedor também revela que o cheque especial é a modalidade de crédito mais resistente à queda dos juros, apesar de apresentar significativa diferença de magnitude em relação às taxas cobradas na maior parte das linhas. No período pesquisado, entre 10 de março e 20 de maio, a média de redução do cheque especial nos cinco maiores bancos variou apenas 2%, de 12,93% para 12,73% ao mês. Nas demais linhas de crédito, no dia 20 de maio, a taxa mínima ficou em 0,51% no juro cobrado pelo Bradesco para a antecipação do cartão, enquanto a máxima alcançou 2,82%, também no Bradesco, para a linha conta garantida.

“Muitas empresas, sobretudo de pequeno porte, ainda recorrem ao cheque especial por falta de conhecimento das opções disponíveis no mercado. Diferentemente de outras linhas, no cheque especial, o dinheiro é liberado sem a contrapartida de garantias, o que costuma elevar os juros à estratosfera”, avalia Graff.

De acordo com os dados mais recentes do Banco Central, a linha com maior volume de empréstimos para empresas no País é a de capital de giro para prazo superior a 365 dias, equivalente a R$ 262,6 bilhões ou 27% do estoque. O levantamento da Capital Empreendedor constatou redução média de 15% nos juros dessa linha, no período abarcado pela pesquisa. Quatro bancos reduziram os encargos — Santander (-29%), Itaú Unibanco (-15%), Caixa (-15%) e Banco do Brasil (-14%) — enquanto o Bradesco elevou a taxa em 5%. Queda mais expressiva, de 43% na média, foi verificada na linha de capital de giro de até 365 dias. “O fato de ter prazo mais curto acaba reduzindo os riscos para os bancos, o que pode explicar a maior intensidade do corte”, explica o coordenador do levantamento. “Em momentos de crise grave como a atual, ter conhecimento é essencial na hora de decidir tomar o empréstimo para garantir a sobrevivência dos negócios a longo prazo”, completa.

Sobre a Capital Empreendedor

A Capital Empreendedor é um marketplace de crédito para empresas, idealizada pelo empresário Juliano Graff, sócio da Master Minds, empresa de investimentos em participações. A Capital Empreendedor é uma plataforma financeira digital que facilita e agiliza para as MPMEs a negociação de financiamentos com mais de 300 instituições, entre Bancos, Fintechs, FIDCs e Empresas Simples de Crédito, com a comparação das melhores ofertas e condições do mercado. Toda a engrenagem da Capital Empreendedor está fundamentada no uso de ferramentas de Big Data, que processam os requisitos exigidos pelas instituições instaladas no Brasil e as informações de empresas interessadas em buscar crédito de curto, médio e longo prazos. Ao organizar e padronizar esses dados com maior precisão, a plataforma consegue apresentar bancos e instituições no seu âmbito de pesquisa em todo o País que podem atender aos perfis dos tomadores de crédito.

Nosso Facebook